「XMで利益が出てきた。でも、全資金をXMだけに置いていていいのか……」

海外FXを始めて半年、1年が経つころ、多くのトレーダーが同じ疑問にぶつかる。口座残高が増えるほど、その問いは重くなる。1業者に資金を集中させることの「見えないリスク」に、ようやく気づき始めるのだ。私も同じだった。XMで取引を重ねながら、ふと思った。「これ、万が一のとき、全部消えるんじゃないか」と。

この記事では、複数口座に分散するべき「3つのタイミング」と、XMとExnessの具体的な使い分けを解説する。「なぜ分けるのか」が腑に落ちれば、行動は自然と決まる。

✅ この記事を読めば分かること

- 海外FX業者が突然消えたとき、資金はどうなるか(GemForex崩壊の実例)

- 複数口座に分けるべき「3つの具体的なタイミング」とその判断基準

- XMとExnessの使い分けマトリクス(戦略・資金規模別の最適解)

- 資金帯別(10万・50万・100万円)の実践的な口座構成例

- 2口座目を開設する前に確認すべき税務・KYC・入金ルール

目次

1. 「1業者に集中」のどこがリスクなのか

2022年11月、GemForex(ゲムフォレックス)が突然サービス終了を発表した。

新規入金の停止、その後の出金対応の混乱。日本人ユーザーのX(旧Twitter)タイムラインは一時騒然となった。「全資金をGemFXに入れていた」というトレーダーの嘆きを、私はリアルタイムで見ていた。額面の問題ではない。業者が消えたとき、資金の行方は業者の誠実さと財務状況に100%依存する、という現実をそこで初めて体感した人が多かった。

海外FXブローカーは、国内証券会社と根本的に異なる。国内の証券会社は日本の金融商品取引法に基づき、顧客資産の分別管理が法律で義務づけられている。信託保全により、業者が破綻しても投資家の資産は保護される仕組みだ。では海外FXは? 規制はあるが、国によって強度は大きく違う。XMはセーシェル金融庁(FSA)やモーリシャス金融サービス委員会(FSC)に登録されているが、日本の金融庁の監督下にはない。

これは「危ないから使うな」という話ではない。リスクの性質を理解したうえで、対策を取ればいい。そしてその対策は、シンプルだ。卵を一つのカゴに盛らない。それだけだ。

業者リスクは、実は3層で考えると整理しやすい。1つ目は「業者倒産リスク」——これはGemForexのように業者そのものが消えるケース。2つ目は「出金停止リスク」——業者は存続しているが、出金処理が著しく遅延したり、条件を変えて引き出しを制限するケース。3つ目は「システム障害リスク」——重要な局面でサーバーダウンや約定不能が起きるケース。どれも、1業者に資金を集中させているとき、最もダメージが大きくなる。

分散とは、不安の解消ではなく、リスクの制御だ。プロのトレーダーが複数口座を使うのは、そういう理由である。

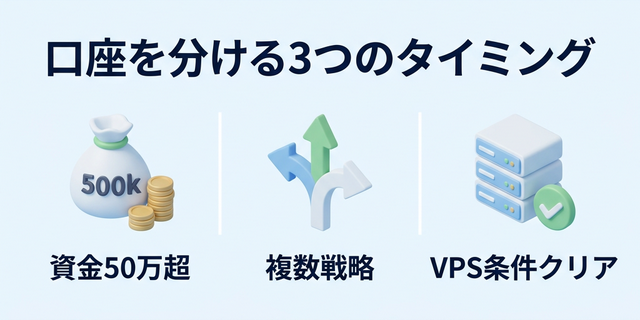

2. 複数口座に分けるべき3つのタイミング

「いつ分けるか」が、多くの人が迷うポイントだ。「いつかやろう」は永遠にやらない。だから、明確なトリガーを3つ示す。

タイミング①:資金が50万円($3,000相当)を超えたとき

50万円は、一つの心理的な閾値だ。それ以下であれば、多少のリスクは許容範囲と感じる人も多い。しかし50万を超えると、「全部失ったら」というシナリオが急にリアルになる。このタイミングで分散を考え始めるのは、感覚的にも合理的だ。

具体的には、XMに30〜40万円を残し、残り10〜20万円でExnessの口座を別途開設する、という構成が現実的な第一歩になる。2口座目は「サブ」ではなく「保険」として機能させる意識が重要だ。

タイミング②:取引戦略が2種類以上になったとき

海外FXに慣れてくると、「スキャルピングもやってみたい」「スワップ狙いの長期ポジションも持ちたい」という欲が出てくる。これは成長の証でもある。だが、同じ口座でスキャルピングとスワップ保有を混在させるのは、管理が難しいだけでなく、業者の規約上も注意が必要なケースがある。

戦略ごとに口座を分けることで、損益の把握が明確になり、どの戦略が利益を生んでいるか・いないかが一目でわかるようになる。これは単なる整理整頓ではなく、トレーダーとして成長するための「記録の仕組み」を整えることでもある。

タイミング③:XMのVPS条件(残高$1,000以上+月間5ロット)を満たし始めたとき

XMは残高$1,000以上かつ月間往復5ロット以上を満たすと、無料VPSが利用できる。EAを動かすのに最適な環境だ。このタイミングで、XMをEA専用口座として位置づけ、手動トレードや別戦略はExnessで管理する、という分業体制が完成する。機能ごとに業者を使い分けることで、各業者の強みを最大限に引き出せるようになる。

この3つのうち、どれか一つに当てはまっていれば、今すぐ2口座目を検討していい。全部揃ってから動く必要はない。

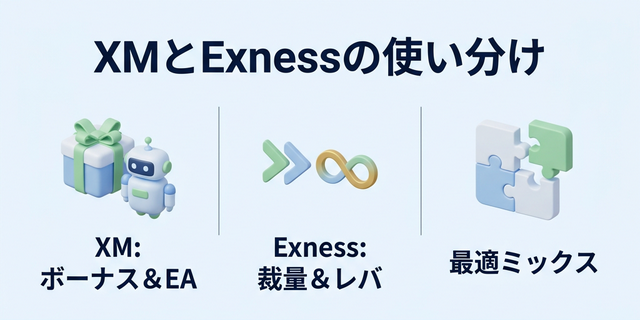

3. XMとExnessの使い分けマトリクス

「どちらの業者が優れているか」という問いは、正直あまり意味がない。重要なのは「何をしたいか」によって最適解が変わる、という事実だ。以下のマトリクスを参考にしてほしい。

| 用途・状況 | XM(推奨口座) | Exness(推奨口座) |

|---|---|---|

| スキャルピング(短期・高頻度) | KIWAMI極 / Zero口座 | Rawスプレッド口座 |

| スワップ狙い長期保有 | KIWAMI極口座(スワップフリー) | スタンダード口座(スワップあり) |

| EA(自動売買) | ◎(VPS無料付与あり) | ○(VPS別途手配が必要) |

| 手動トレード・裁量 | ○ | ◎(無制限レバレッジで小資金でも柔軟) |

| 小額運用(10万円未満) | マイクロ口座(1lot=1,000通貨) | セントロ口座(さらに細かく調整可能) |

| 大口・高資金($40,000超) | レバレッジ段階的制限あり(注意) | 無制限レバレッジの条件(有効証拠金$1,000未満)に注意 |

| ボーナスを活用したい | ◎(スタンダード口座:最大10,500ドル相当) | △(ボーナスプログラムは限定的) |

補足として重要な点を2つ。

まず、XMのレバレッジは口座の有効証拠金が$40,000を超えると500倍に、$80,000超で200倍に、$200,000超で100倍に段階的に制限される。資金が増えるほどレバレッジの恩恵が薄れる構造だ。一方Exnessは、条件を満たせば実質無制限レバレッジが使えるが、その条件が「有効証拠金$1,000未満」という点を忘れてはいけない。大口運用には向かない。

次に、XMのKIWAMI極口座とZero口座は入金ボーナスとXMポイントの対象外だ。ボーナスを最大限活用したいなら、スタンダード口座を選ぶ必要がある。これを知らずにKIWAMI極口座を開設してしまい、後から「なぜボーナスがもらえないのか」と混乱するケースは多い。注意してほしい。4つの口座タイプの詳細な比較はXM口座タイプ徹底比較でまとめて確認できる。

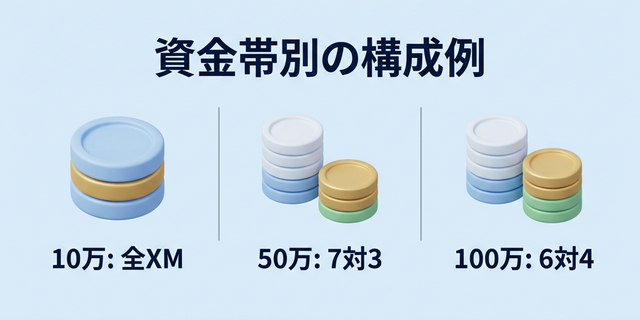

4. 実際の口座構成例(資金帯別)

理屈はわかった。では実際にどう配分するか。資金帯別に3つのモデルを示す。あくまで参考例であり、最終判断は自分のリスク許容度と戦略に合わせて行うこと。

【10万円スタート】まず全額XMで基盤をつくる

この段階では分散よりも「稼ぐこと」に集中するのが正解だ。XMのスタンダード口座に全額を入れ、口座開設ボーナス13,000円(入金不要)と入金ボーナスを最大限に活用する。マイクロ口座(1lot=1,000通貨)を使えば、リスクを最小化しながら取引経験を積める。Exnessは次のステージまで待つ。

【50万円】XM:Exness = 7:3の配分が基本線

XMに35万円(メイン口座)、Exnessに15万円(サブ口座)。XMでEAや通常の裁量取引を行いつつ、Exnessで手動スキャルピングや別戦略を試す。この時点でExnessの口座を「戦略実験場」として使うと、リスクを限定しながら新しい手法を試すことができる。XMのVPS条件(残高$1,000以上)には余裕をもって到達できる額だ。

【100万円】XM:Exness = 6:4まで Exness 比率を高める

100万円規模になると、業者リスクの分散がより重要になる。XM60万円・Exness40万円程度を目安に。この規模では、XMの有効証拠金が$6,000〜$7,000程度になり、レバレッジは1,000倍が維持できる範囲内だ。Exnessも無制限レバレッジの条件(有効証拠金$1,000未満)を外れるため、通常のレバレッジ設定での運用になる。それぞれの強みを生かした「専門化」が完成するのは、この規模からだ。

重要な原則を一つ。「どちらに多く入れるか」より、「万が一どちらかが使えなくなっても取引を続けられるか」という視点で配分を考える。これが複数口座運用の本質だ。

5. 2口座目を開設する前に確認すること

「よし、Exnessを開設しよう」と思ったとき、少し立ち止まって3つのことを確認してほしい。

確認①:税務(確定申告の整理)

海外FXの利益は雑所得として総合課税(最大税率55%)の対象になる。複数口座から発生した損益は合算して申告する必要がある。口座が増えると、取引履歴の管理が複雑になる。年初から取引履歴のエクスポートを習慣化しておくこと。XM・Exnessともにマイページから取引履歴をCSVでダウンロードできる。これを怠ると、確定申告の時期に痛い目を見る。

確認②:KYC(本人確認)の準備

Exnessの口座開設にも本人確認書類(パスポートまたは運転免許証+住所確認書類)が必要だ。XMで一度やっているので流れはわかるはずだが、住所確認書類は「発行から3ヶ月以内」という条件があることが多い。古い書類で申請してしまいKYCが通らないケースは意外と多い。最新の公共料金明細や銀行残高証明書を手元に準備しておこう。

確認③:入金方法の整理

XMとExnessで使える入金方法は一部共通するが、業者ごとに対応状況が異なる。bitwallet(ビットウォレット)は両社に対応しており、手数料が低く入出金もスムーズなため、複数業者を使うトレーダーには特に便利だ。国内銀行送金をメインにする場合は、出金のルール(AML規制により入金と同ルートでの出金が基本)をあらかじめ理解しておくこと。利益分の出金先が業者ごとに異なる点も、事前に確認しておく。

これら3つは、開設後に「知らなかった」では済まないポイントだ。特に税務は、資金が大きくなるほど影響が大きい。準備に5分かけるだけで、後の混乱を大幅に減らせる。

まとめ:今すぐExness口座を開設すべき人の条件

GemForexは突然消えた。そしてそれは、業界内では「あり得る話」として認識されている。海外FXで長く生き残るトレーダーは、特定の業者への「信頼」に全リスクを乗せない。1業者への集中は、資金が増えるほど危険な賭けになる。

分散は守りではなく、攻めの選択だ。XMとExnessを使い分けることで、ボーナスと低スプレッドの両方を享受しながら、業者リスクを分散できる。EA専用と手動トレード専用に分けることで、パフォーマンスの可視化も進む。

以下の条件に当てはまる人は、今すぐExnessの2口座目を開設することをすすめる。

- XMの口座残高が50万円($3,000相当)を超えてきた

- スキャルピングや別戦略を試したいが、同じ口座に混在させたくない

- EAをXMのVPSで動かしつつ、手動トレードは別口座でやりたい

- 業者リスクを分散させたいと感じ始めた

開設は無料で、本人確認書類があれば3分で完了する。「いつかやろう」は永遠に来ない。GemForexのニュースを他人事として見ていたトレーダーと、そこから行動を変えたトレーダーの差は、じわじわと大きくなっていく。

よくある質問

Q. XMとExnessの両方を使うと、確定申告が複雑になりますか?

A. 複数口座の損益は「合算」して申告します。計算自体が特別に複雑になるわけではありませんが、口座が増えると取引履歴の管理が手間になります。各業者のマイページから取引履歴をCSV形式でダウンロードできるため、年間を通じて定期的にバックアップしておく習慣をつけることを強くすすめます。

Q. XMとExness、どちらをメイン口座にすべきですか?

A. ボーナスを活用したい・EAをVPSで動かしたい場合はXMをメインに。スキャルピング中心・無制限レバレッジで少額から柔軟に動かしたい場合はExnessをメインにするのが合理的です。戦略によって最適解が変わるため、「どちらが上か」ではなく「何をしたいか」で決めてください。

Q. XMのKIWAMI極口座はボーナスがもらえないと聞きましたが、それでも使う価値はありますか?

A. あります。KIWAMI極口座はスプレッドが0.6pips〜と低く、取引手数料なし・スワップフリーという特徴を持つ現在XMで最も人気の高い口座です。入金ボーナスとXMポイントの対象外になりますが、取引コストの低さでその差を十分カバーできます。ボーナスを優先するならスタンダード口座、コスト最適化を優先するならKIWAMI極口座、と目的で使い分けるのがベストです。

Q. Exnessの「無制限レバレッジ」とはどういう条件ですか?

A. Exnessで無制限レバレッジ(実質21億倍とされています)を利用するには、①リアル口座で最低10回の取引完了、②合計5ロット以上の取引完了、③有効証拠金が$1,000未満であること、の3条件を同時に満たす必要があります。有効証拠金が$1,000を超えると通常のレバレッジ設定に戻るため、大口資金には向きません。少額でレバレッジを最大限に活用したいトレーダーに最適な仕組みです。

Q. XMとExnessで同じ通貨ペアを反対方向にポジションを持つ「業者間両建て」はできますか?

A. 技術的には可能ですが、XMの規約では「複数口座間・他業者間の両建てはアービトラージ行為として規約違反の対象になる可能性がある」と明記されています。意図的なリスクヘッジ目的の業者間両建ては、アカウント停止のリスクを伴います。各業者の最新の規約を必ず確認し、グレーゾーンの行為は避けることをすすめます。