育休に入った翌月から、手取り収入がおよそ3割減った。給付金は計算上「67%」と言われているが、社会保険料が免除されても、実際の生活費は1円も減らない。子どもが生まれたことで、むしろ支出は増える一方だ。そんな現実に直面して、スマホの画面をスクロールしながら「FXで副収入を作れないか」と検索し始めた人が、私の周囲にも何人かいた。

時間だけは、ある。夜中の授乳の合間でも、昼間の子どもの昼寝中でも、スマホさえあれば市場を確認できる。「万一損しても仕事に戻れば立て直せる」という心理的な安全弁もある。育休という時間は、FXを試すのに表面上は向いている環境だ。ただし——業者の選択を誤ると、その「試し」が育休明けの給料を丸ごと食い潰す借金になりかねない。

この記事では、同じ元手10万円を持ったとき、国内FX業者とExnessで何が根本的に変わるのかを、具体的な数字で比較する。「追証って何?」という段階の人ではなく、FXの仕組みはひと通り理解しているが、どの業者を選ぶべきか迷っている人に向けて書いた。

✅ この記事を読めば分かること

- 国内FX業者のレバレッジ25倍規制と追証リスクが、育休中の副業にどれほど危険かの実態

- Exnessのゼロカットシステムとロスカット水準0%が育休トレーダーに向いている構造的な理由

- 同じ10万円元手での国内業者 vs Exness の証拠金効率・損失上限の具体的な比較

- 確定申告20万円ルール・住民税バレ対策など、育休中FXの税務リスクと対処法

目次

1. 育休中にFXを始める人が増えている理由

理由は三つある。「時間」「収入減」「スマホ完結」の三拍子だ。

育休中は、社会人生活の中で最も「まとまった昼間の在宅時間」が生まれる期間でもある。子育ては当然忙しいが、リズムがある。授乳の間隔、昼寝の時間——その繰り返しの中で、1日に数時間は「スマホを手に持っている時間」が必然的に生まれる。FXは24時間動く市場だから、生活リズムに合わせてトレードできる点が他の副業と根本的に違う。

収入が減ったという現実が、「資産を動かしたい」という動機を生む。株や投資信託は結果が出るまでに時間がかかる。FXは短期間で損益が出るため、「今月の家計を助けたい」という即効性を求める層に刺さりやすい。スマホ一台で完結するアプリの充実も、参入ハードルを一段下げた。

ただし、ここで一度立ち止まる必要がある。「FXを試す環境が整っている」ことと、「稼げる」ことは別の話だ。そして、環境が整っていたとしても、使う業者を間違えれば話にならない。重要なのは動機ではなく構造——どの制度の下でトレードするか、その選択が育休中の副業の成否を分ける。

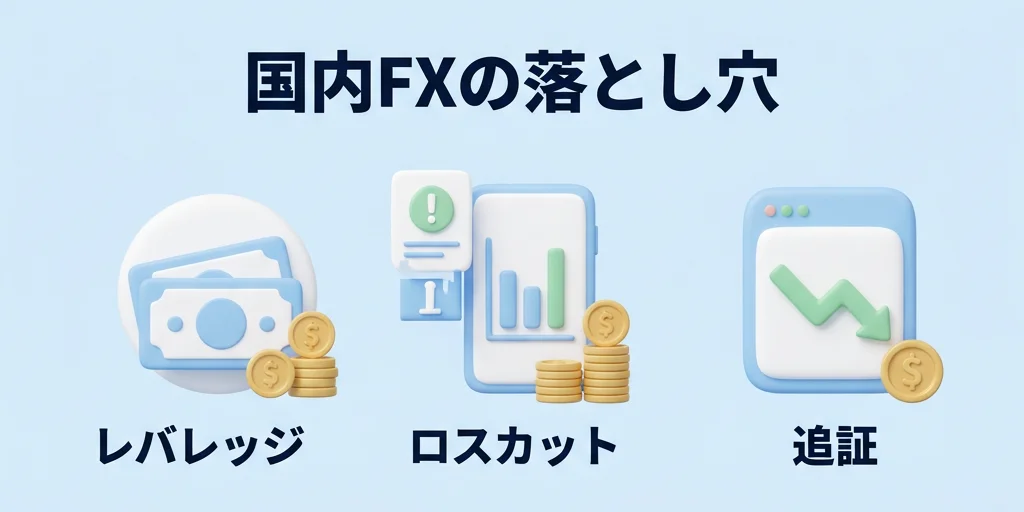

2. 国内FX業者で育休中に始めると何が起きるか

国内FX業者(金融庁登録業者)には、法律で定められた制約がある。その最大のものがレバレッジ25倍規制だ。元手10万円で動かせる上限は、最大250万円分のポジションまでと決まっている。

「25倍も使えれば十分では?」と思うかもしれない。だが問題はその逆側にある。国内業者の多くは、証拠金維持率がロスカット水準(一般的に100%前後)を下回ると強制決済が走る。さらに、相場が急激に飛んだ場合——フラッシュクラッシュや経済指標の発表直後——ロスカットが間に合わずに残高がマイナスになることがある。

そのときに発動するのが「追証(おいしょう)」だ。国内業者では、口座残高がマイナスになった場合に差額の支払いを求められる。10万円が一瞬でなくなるだけでなく、さらに5万円・10万円の支払い義務が後から届く。育休中の副収入を探していたはずが、育休明けの給料から借金を返す構造になる。

加えて、国内業者には金融庁の規制によりボーナス制度がない。口座開設ボーナスも入金ボーナスも存在しない。少額で始める場合の資金効率が、海外業者と比べて根本的に不利になりやすい。

3. Exnessが育休中トレーダーに向いている具体的な理由

Exnessが育休中のトレーダーに向いている最大の理由は一つだ。ゼロカットシステム——追証がない、という事実だけで十分に語れる。

Exnessでは、口座残高がマイナスになった場合、そのマイナス分を自動でリセットする仕組みを採用している。つまり「入金した10万円が、発生しうる損失の絶対上限」だ。それ以上の支払いは求められない。育休中の生活防衛ラインを脅かさずにFXに挑戦できる環境として、これは本質的に重要な前提条件になる。

加えて、Exnessのロスカット水準は0%だ。国内業者の多くが証拠金維持率100%前後でロスカットを発動するのに対して、Exnessでは証拠金が完全にゼロになるまでポジションを保持できる。相場の一時的な逆行でポジションを刈り取られるリスクが、構造的に低くなる。

少額運用の柔軟性も高い。超少額ロット(セントロット)に対応しており、文字通り数百円規模から取引を始めることができる。育休中に「まず5,000円で体感する」という現実的なアプローチを取れる業者だ。

「海外業者って怖くないか」と感じている人は、まず国内FXから海外FXへの乗り換えを検討している人向けの判断基準まとめを先に読んでほしい。「怖い」の正体を整理してから戻ってくると、この比較がより腑に落ちるはずだ。

4. 同じ10万円でシミュレーション比較

元手10万円(1ドル150円換算で約$667)を使って米ドル/円を取引する場合を想定して比較する。数字は概算だが、構造の違いを把握するには十分だ。

| 比較項目 | 国内FX業者 | Exness |

|---|---|---|

| 最大レバレッジ | 25倍(法律上限) | 条件次第で無制限(実質最大約21億倍)※ |

| 10万円で動かせる上限 | 約250万円相当 | 証拠金効率が格段に高い |

| 追証リスク | あり(残高マイナス時に請求) | なし(ゼロカットで自動リセット) |

| ロスカット水準 | 維持率100%前後(業者による) | 0%(証拠金ゼロまで耐えられる) |

| 10万円の最大損失 | 10万円を超える可能性あり | 最大10万円まで(入金額が上限) |

| 口座開設ボーナス | なし(金融庁規制) | あり(※内容は変更の場合あり) |

| 最小取引単位 | 業者による(多くは1,000通貨〜) | 超少額ロット対応(セントロット可) |

国内業者で25倍レバレッジを使った場合、USD/JPYが1円動くだけで約16,000〜17,000円規模の損益が発生する(250万円÷150円×1円換算の概算)。相場が3円急落すれば、元手の半分近くが一瞬で消える計算だ。そしてロスカットが間に合わなければ、追証として追加の支払い義務が発生する。

Exnessは、まずゼロカットによって「入金額が損失の絶対上限」という大前提が確定している。高いレバレッジを使えば大きなポジションを持てるが、相場がどれだけ動いても失うのは入金した10万円だけだ。この「損失の上限が明確」という安心感は、育休中の少額運用において本質的に重要な条件になる。

また、条件を満たすとExnessでは無制限レバレッジ(実質最大約21億倍)が解放される。条件はリアル口座で最低10回の取引完了・合計5ロット以上・有効証拠金が$1,000未満の3点だ(※条件は変更される場合があります)。もっとも、育休中の副業的運用として無制限レバレッジをフルに使うことは推奨しない。大切なのはゼロカットという安全装置があることを前提に、リスク量を自分でコントロールして運用することだ。

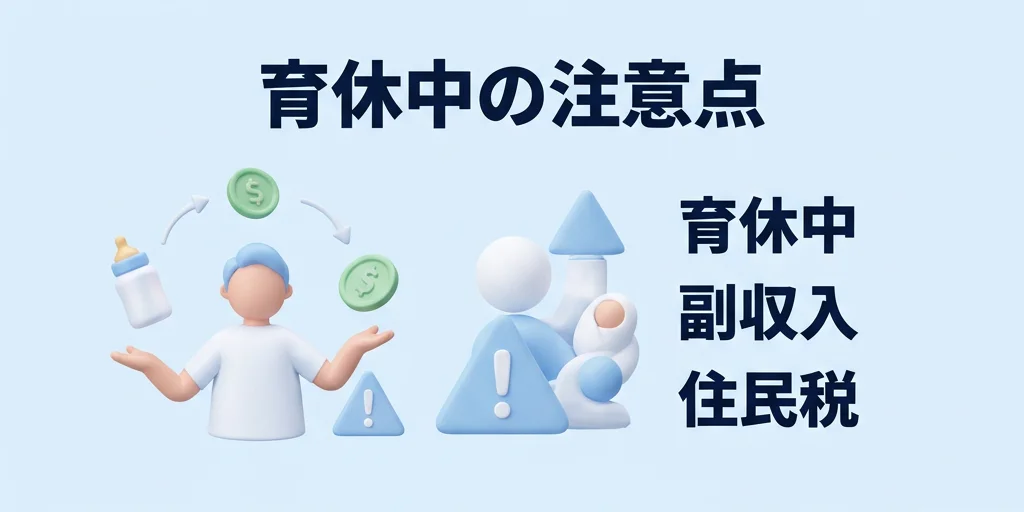

5. 育休中に気をつけるべき3つのこと

Exnessを使うにしても、育休中の副収入には特有のリスクがある。知らないまま始めると、後から慌てることになる。

① 確定申告20万円ルール

年間のFX利益が20万円以下であれば、所得税の確定申告は原則不要だ(給与所得者が対象の特例)。育休中も給与所得者の区分に該当するため、このルールが使える。年間20万円以内に収益を抑えるという設計を最初から意識しておくと、申告の手間が省ける。ただし、20万円を超えた場合は翌年3月15日までに確定申告が必要になる。

② 住民税で職場にバレるリスク

見落とされがちなのが住民税だ。副業収入があった年の翌年6月から、住民税の額が上がる。会社の給与担当者がその変化を見て気づく可能性がある——これが「バレ」の最も多いルートだ。対策として、確定申告書の住民税の徴収方法を「普通徴収(自分で納付)」に変更することで、会社への通知を防げる。育休から復職する前の確定申告シーズンに、忘れず確認しておきたい。

③ 運用額の上限を先に決める

ゼロカットがあるからといって、生活防衛資金まで投じていいわけではない。育休が明けるまでに必要な費用——保育料の初月分、職場復帰後の服や交通費、急な医療費——をすべて除いた「本当に失っても立て直せる金額」だけを運用に回すこと。Exnessのゼロカットは「入金額以上の損失を防ぐ」仕組みであり、「損失そのものを防ぐ」わけではない。元本はゼロになり得る。上限額の設計は、業者を選ぶ前にやるべきことだ。

6. まず5,000円から試すExness口座の始め方

理屈はわかった。では、実際にどう始めるか。

Exnessは最低入金額の縛りが極めて低く設定されており、5,000円程度の少額からでもリアル口座で取引を体験できる。MT5やExness専用スマホアプリをダウンロードすれば、育休中の生活リズムに合わせてスマホ一台で管理できる。

口座開設はメールアドレスと基本情報の入力・本人確認書類の提出のみで、最短数時間で完了する。まず小さな金額で「ゼロカットが本当に機能する環境」を体感することが、育休中のFX副業における最初の正しい一歩だ。

まとめ

育休中にFXで副収入を狙うこと自体は、否定しない。時間があり、スマホがあり、「失っても立て直せる額」を設定できるなら、試す価値はある。だが業者選びを間違えると、その試みは追証という形で育休明けの家計を直撃する。

国内FX業者のレバレッジ25倍規制と追証リスクは、少額で運用する育休中のトレーダーにとって構造的に不利だ。Exnessのゼロカットシステムとロスカット水準0%は、「入金した以上は失わない」という安全装置として機能する。同じ10万円を使うなら、その10万円が損失の上限として確定している環境で始めることが、育休中の副業FXにおける最低条件だと私は思っている。

まず5,000円から。試して、感触を確かめて、それから判断する。それで十分だ。

よくある質問

Q. 育休中にFXで稼いだ場合、確定申告は必要ですか?

A. 給与所得者(育休中も該当します)の場合、年間のFX利益が20万円以下であれば所得税の確定申告は原則不要です。ただし、住民税の申告は別途必要になるケースがあります。また、20万円を超えた場合は翌年3月15日までの確定申告が必要です。詳細は税務署や税理士にご確認ください。

Q. Exnessのゼロカットとは具体的に何ですか?

A. 口座残高がマイナスになった場合、Exnessがそのマイナス分を自動的に補填・リセットする仕組みです。国内業者のように「残高がマイナスになった差額を支払ってください」という追証の請求は来ません。入金した金額が損失の絶対上限となります。ただし、入金額がゼロになること自体は防げません。

Q. FXの利益が住民税の変化で職場にバレることはありますか?

A. 可能性はあります。副業収入があると翌年の住民税が増え、会社の給与担当者が気づくケースがあります。確定申告時に住民税の徴収方法を「普通徴収(自分で納付)」に変更することで、会社への通知を防ぐことができます。育休明けの復職前に確定申告の際に設定しておくことをおすすめします。

Q. Exnessはスマホだけで口座開設・取引ができますか?

A. はい、可能です。Exnessの専用スマホアプリ(iOS・Android対応)またはMT5アプリから、口座開設の申請・本人確認書類のアップロード・入出金・取引まですべてスマホで完結できます。育休中のスキマ時間での管理に適しています。

Q. 育休給付金はFXの所得に影響を受けますか?

A. 育児休業給付金(雇用保険から支給されるもの)はFXの所得額に連動して減額されたり停止されたりする仕組みにはなっていません。ただし、育休中に「就労」と見なされる活動があると給付に影響する場合があります。FXトレードそのものが「就労」に当たるかどうかについては、勤務先の就業規則および最寄りのハローワークにご確認ください。