「円安が進んでいる」という言葉を聞き流せなくなったのは、いつ頃からだろうか。

2022年以降、1ドル150円を超える水準が「普通」になった。海外旅行の費用が上がり、輸入品が値上がりし、そして静かに気づく——自分の資産がすべて日本円で構成されていることに。10年後、15年後に海外で暮らすことを考えている人にとって、これは数字の問題ではない。生活の問題だ。「ドル建てで資産を持ちたい」という思いは、もはや富裕層だけのものではなくなっている。だが、国内のFX口座でドルを稼いでも、出金すると円に戻される。これが、多くの人が知らない「見えない壁」だ。

この記事では、なぜ国内FX業者では外貨のまま資産を積み上げることができないのか、そしてExnessがその解決策になりうる理由を整理する。海外移住を本気で考えているなら、FX口座の選択肢を見直す価値がある。

✅ この記事を読めば分かること

- 国内FX業者が「円への強制変換」をなぜ行うのか、その構造的な理由

- ExnessでUSD・EURのまま利益を保持し、外貨建て口座として運用する方法

- 海外移住後もExness口座を維持・活用できるかどうかの実態

- 月1〜3万円規模でドル建て資産を積み上げていく、現実的なロードマップ

目次

1. 円安が続く中で「日本円100%資産」はリスクだと気づいた話

私が「このまま円だけで老後を迎えるのはまずい」と感じたのは、ある海外旅行の帰り道だった。数年前には10万円あれば余裕だった旅程が、同じ内容なのに15万円かかる。為替レートが変わっただけで、自分の「生活水準」が静かに下がっていたのだ。

資産運用の世界では「通貨分散」という言葉がある。日本株・米株・債券……と資産クラスを分けることはよく語られるが、「通貨そのものを分散する」という視点は意外と見落とされている。日本株も米株も、最終的に円換算で評価する限り、円安リスクからは完全に逃げられない。

海外移住を考えている人なら、もっと切実なはずだ。タイ・マレーシア・ポルトガル——どの国に移住するにしても、現地の生活費は現地通貨かドルで発生する。引退後に毎月30万円の生活費が必要だとして、それが「円建て30万円」なのか「ドル建て2,000ドル」なのかでは、為替次第で手元に残る実質購買力がまるで違う。

「では、今のうちにドルを積んでおけばいいのでは?」——そう考えた人が最初にぶつかる壁が、国内FX業者の仕組みだ。

2. 国内FX業者の「見えない壁」——利益を出しても円に強制変換される構造

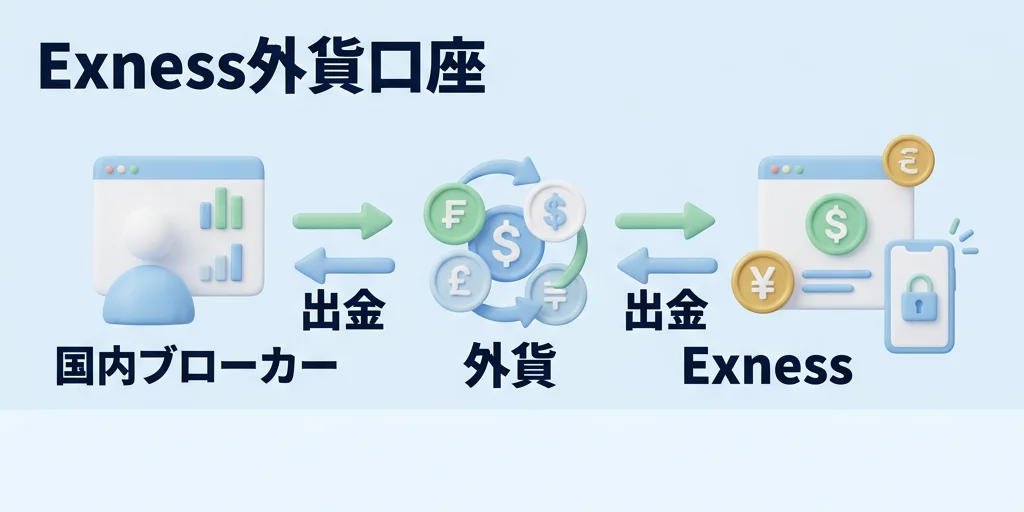

国内FX業者の口座は、基本的に円建て(JPY建て)で運営されている。ドル円を取引して利益が出ても、その利益は円として口座に積み上がる。そして出金するときも、当然ながら円で銀行口座に振り込まれる。

これは法律上の制約でもある。金融商品取引法の規制を受ける国内FX業者は、利用者保護の観点からさまざまな制約のもとで営業している。その一つが「顧客資産の円建て管理」だ。悪い意味で設計されているわけではないが、ドル建てで資産を積みたいという目的には根本的にそぐわない。

具体的に考えてみよう。あなたがドル円の取引で100万円の利益を出したとする。出金すると100万円(手数料等を除く)が日本円で振り込まれる。その後、自分でドルに両替するとなると、銀行の両替手数料がかかり、タイミングによっては不利なレートで換えることになる。FXで稼いだ利益を「ドル建てのまま保有する」という選択肢が、国内業者では存在しないのだ。

国内FXにはレバレッジ25倍という上限規制もある。国内に留まる限り、この天井は変わらない。海外FXに目を向けると、話は変わってくる。そしてExnessの場合、外貨建て口座という概念が最初から設計に織り込まれている。

3. Exnessなら外貨(USD・EUR)のまま口座に置いておける

Exnessの口座は、口座の基軸通貨を自分で選ぶことができる。USDを選べば、取引の損益・残高・入出金のすべてがドルで完結する。EURを選べばユーロ建てになる。日本円に強制変換される国内業者とは根本的に違う設計だ。

仕組みをシンプルに整理するとこうなる。

- 口座開設時に「USD口座」を選択する

- 入金は円→ドルに変換して入金(国際送金・クレジットカード等)

- 取引で得た利益はドルのまま口座に積み上がる

- 出金する場合も「ドルのまま」海外口座や暗号資産ウォレットへ送れる

ここが決定的な違いだ。国内FX業者では「稼いで→円で出金→自分でドルに両替」という二度手間と高い為替手数料が発生するが、Exnessでは「稼いで→ドルのまま保有」というシンプルな流れで外貨資産を積み上げられる。

「外貨のまま取り出す」ための2つの強力な出金ルート

外貨建て口座の真価は「どうやって外に引き出すか」にある。Exnessが海外移住者やノマドワーカーに支持される最大の理由は、日本の銀行を一切経由せずに資金を移動できる強力な出金ルートを備えていることだ。

① USDT(テザー)による仮想通貨出金

Exnessは米ドルに価格が連動(ペッグ)したステーブルコイン「USDT」での入出金に対応している。ExnessのUSD口座からUSDTとして出金すれば、価値を保ったまま世界中の仮想通貨取引所(BinanceやBybitなど)に資金を移すことが可能だ。移住先の国でP2P取引などを使えば、日本の銀行システムを完全にバイパスして現地の法定通貨へ換金できる。しかも、Exness側でのUSDT出金手数料は無料(発生するマイニング手数料もExnessが負担)であり、着金も非常に早い(ネットワークによるが数分〜数十分程度)。

② bitwallet(多通貨対応ウォレット)経由の出金

オンラインウォレットの代表格である「bitwallet」も、無料で即時出金が可能だ。bitwalletはUSDウォレットを持っているため、ExnessのUSD口座からbitwalletのUSD口座へ「ドルのまま」資金を移動できる。そこから海外の銀行口座へ送金したり、必要に応じて両替したりと、資金のバッファ(保管庫)として非常に使い勝手がいい。

さらにExnessにはゼロカットシステムがある。口座残高がマイナスになった場合でも、業者側が差額を負担してリセットしてくれる。追証(借金)リスクがない点は、国内業者と同様に安心できる要素だ。またロスカット水準は0%——つまり証拠金が完全にゼロになるまでポジションを保てる設計になっている。これは国内業者の50〜100%水準と比べると、値動きへの耐性が格段に高い。

レバレッジについては、条件を満たすと無制限レバレッジ(実質21億倍)が解放される。解放条件はリアル口座で10回以上の取引、合計5ロット以上の取引、有効証拠金が1,000ドル未満の3点だ。もちろん、無制限レバレッジを使う必要はない——低レバレッジで安定運用しながら、ドル建て資産を積み上げるという使い方が、海外移住を見据えた人には向いている。

4. 海外移住後も口座を維持できるか?Exnessの規約と実際の運用

「海外に移住したら、口座を閉じなければならないのでは?」——これは正直、多くの人が気にする点だ。結論から言えば、Exnessは国際的なブローカーであり、世界中のユーザーを対象としているため、移住先の国・地域によって口座の継続利用が可能なケースが多い。

ただし、正確な運用は移住先の規制環境や個人の状況によって異なる。たとえば移住後に現地で金融ライセンスが必要な取引に関しては、現地法に従う必要がある。この点については、移住前にExnessのサポートに直接確認することを強く勧める。グローバル展開しているExnessは日本語サポートを備えており、こうした問い合わせへの対応も比較的丁寧だとされている。

「移住後も使い続けられる」という前提で設計された口座と、「日本居住者専用」の口座では、長期的な資産形成の土台としての信頼性がまったく違う。国内FX業者のほとんどは、海外転出後は口座の継続利用が難しくなる。一方で、はじめからグローバル前提で作られたExnessのような海外業者なら、移住後もシームレスに口座を引き継ぐ可能性が高い。

また、現地の銀行口座への外貨送金という観点でも、Exnessのドル建て口座は機能しやすい。タイのバーツ建て口座でも、マレーシアのリンギット建て口座でも、ドルから両替する形でのオンライン送金は一般的に利用可能だ。日本円を一度経由させる必要がなくなるため、為替コストを最小化した送金ルートを設計しやすくなる。

5. ドル建て資産を積みながらFXで収益を狙う——月1〜3万円の現実的なロードマップ

「海外移住に備えてドル建て資産を積む」という目標を、具体的な数字に落とし込んでみよう。ここでは過度に楽観的な試算はしない。FXでの収益は市場状況によって変動し、損失が出る可能性もある。あくまで「こういう運用設計が考えられる」という参考として読んでほしい。

まず、Exnessのドル建て口座に毎月一定額を入金する習慣を作る。たとえば月3万円分(約200ドル)を入金し、低レバレッジ(5〜10倍程度)でドル円・ユーロ円を取引する。利益が出たときはドルのまま放置する。これを繰り返すことで、口座内にドル建て残高が積み上がっていく。

重要なのは「FXで大きく稼ぐ」ことを目的にしないことだ。目標はあくまでドル建て資産の積み立てであり、FXはその収益を上乗せするための手段に過ぎない。月に1〜3万円相当のプラスが出れば、入金分と合わせてドル建て残高が増えていく。逆に損失が出た月は「入金分だけドル転した」と考えればいい。

10年後の海外移住を目標とするなら、10年間で積み上げるドル建て残高をざっくり試算できる。毎月200ドル入金し、FXで年間プラスマイナスゼロだとしても、10年で24,000ドル。これを円換算すると、為替レート次第で360万円(150円)〜480万円(200円)になる。円安が進めばその価値は上がる。この非対称性が、ドル建てで資産を持つ意味だ。

もちろんリスク管理は必須だ。Exnessのゼロカットシステムがあるとはいえ、証拠金を使い果たすような取引は資産形成の目的に逆行する。ポジションサイズを小さく保ち、1回のトレードで口座残高の2〜3%以上のリスクを取らないというルールを守ることが前提になる。

「FXは怖い」という感覚は正しい。だが、「ドル建て口座に入金しながら低リスクで運用する」という設計は、NISAやiDeCoで米国株に投資するよりも、為替コスト面では有利な場合がある。仲介する金融機関の手数料がなく、外貨で稼いで外貨で出金できるルートをFXが提供しているからだ。

まとめ

国内FX業者は「円の檻」だ。どれだけドルで稼いでも、出金すると円になる。海外移住を本気で考えるなら、この構造的な限界を認識する必要がある。

Exnessのドル建て口座は、その壁を越える現実的な手段の一つだ。外貨のまま積み上げ、外貨のまま出金し、移住先でもシームレスに使い続けられる可能性がある——これは国内業者には提供できない価値だ。

もう一度整理しよう。

- 円安が続く環境では、円建て100%の資産構成はリスクになる

- 国内FX業者は構造上、外貨のまま出金する仕組みを持っていない

- ExnessはUSD建て口座を選べ、利益をドルのまま保有・出金できる

- ゼロカット・ロスカット0%という安全弁があり、追証リスクがない

- 月1〜3万円規模の入金+低レバレッジ運用で、10年後のドル建て資産を積み上げられる

海外移住は「決断したとき」に始まるのではない。「準備を始めたとき」に始まる。資産の国籍を多様化するのに、早すぎるということはない。

よくある質問

Q. Exnessは日本の金融庁に登録されていますか?安全に使えますか?

A. ExnessはFSA(英国)やCySEC(キプロス)など複数の国際ライセンスを取得している一方、日本の金融庁(FSA Japan)への登録はありません。海外FX業者は一般的にこの形態であり、国内規制の保護対象外となります。リスクを理解した上で、自己責任での利用が前提になります。ゼロカットシステムにより追証リスクはありませんが、投資元本が減るリスクは存在します。

Q. 海外移住後にExness口座を使い続けることはできますか?

A. Exnessはグローバル展開している業者であり、多くの国でサービスを提供しています。ただし移住先の国や地域の規制によって、利用可否や条件が変わる場合があります。移住前にExnessのサポート(日本語対応あり)に直接確認することを強く推奨します。

Q. Exnessへの入金はどのように行いますか?円から入金できますか?

A. クレジットカード・デビットカード、国際銀行送金、暗号資産など複数の方法で入金できます。USD口座を選択している場合、入金時にレート変換が発生します。円から直接入金する場合でも、口座内ではUSDとして管理されます。具体的な入金方法や手数料はExness公式サイトで最新情報をご確認ください。

Q. Exnessの無制限レバレッジは必ず使わなければなりませんか?

A. いいえ。無制限レバレッジは条件を満たしたときに「使える状態になる」だけであり、実際に使う義務はありません。ドル建て資産の積み立てを目的とするなら、5〜10倍程度の低レバレッジで安定運用するほうが合理的です。無制限レバレッジは上級者向けの機能と捉えてください。

Q. 国内FX業者と海外FX業者の税制上の違いはありますか?

A. 日本居住者が海外FX業者で得た利益は、総合課税(最高税率約55%)の対象となります。これは国内FX業者の申告分離課税(一律約20%)と異なります。税率面では国内業者が有利なケースが多いため、税務上の影響は事前に税理士等の専門家に相談することを推奨します。